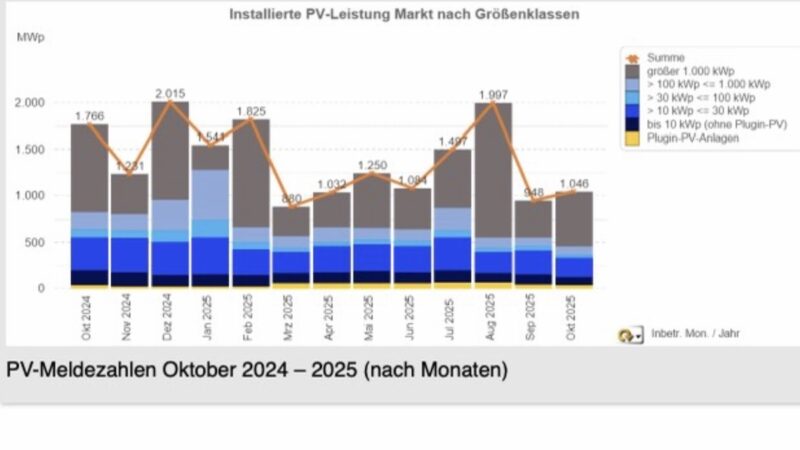

PV-Zubau Oktober 2025: Schwächster Monat seit 2022 und große Unterschiede zwischen den Ländern

Grafik: EWS GmbH & Co. KG Daten: Bundesnetzagentur

Grafik: EWS GmbH & Co. KG Daten: BundesnetzagenturZubau auf niedrigstem Niveau seit 2022

Zwar steigt der Photovoltaik-Zubau im Oktober 2025 insgesamt auf 1.046 Megawattpeak (MWp), jedoch markiert der Zubau im PV-Bereich bis 1000 Kilowattpeak (kWp) mit nur 454 MWp den schwächsten Monat seit Ende 2022. Balkonanlagen folgen dem üblichen saisonalen Rückgang, aber insbesondere klassische Aufdachanlagen brechen in nahezu allen Segmenten deutlich ein. Nur Großanlagen ab 1 MWp konnten leicht zulegen und so ein noch schwächeres Gesamtergebnis verhindern.

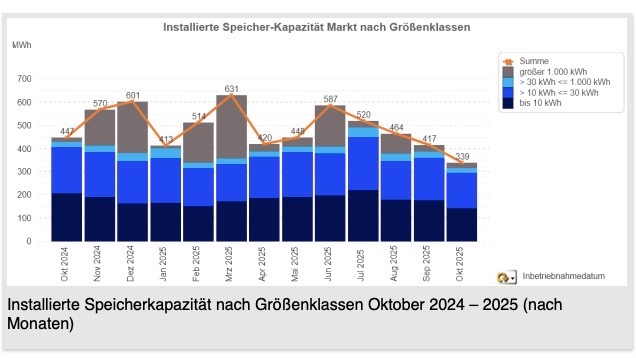

Auch der Speichermarkt blieb deutlich unter den Erwartungen: Der Speicher-Zubau fiel mit 339 Megawattstunden (MWh) auf den niedrigsten Wert seit November 2022. Damit setzt sich der Trend sinkender Installationszahlen insbesondere bei Heimspeichern aus den Vormonaten fort.

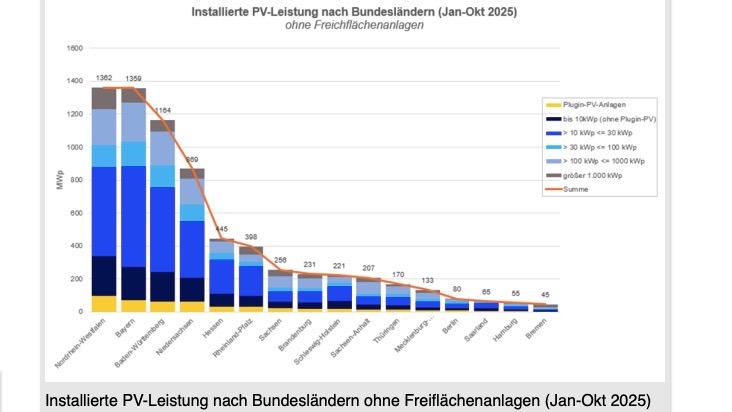

Bundesländervergleich: Zubau extrem ungleich verteilt

Die Auswertung der installierten PV-Leistung dieses Jahres (Freiflächenanlagen außenvor gelassen) zeigt deutliche regionale Unterschiede. Bundesweit wurden rund 7.060 MWp PV-Leistung auf oder an Gebäuden installiert, davon 67 Prozent in nur vier Bundesländern. Nordrhein-Westfalen und Bayern führen mit jeweils über 1.300 MWp den Zubau an, gefolgt von Baden-Württemberg und Niedersachsen. Am unteren Ende der Skala stehen die Stadtstaaten Bremen und Hamburg, wo die geringe Dachverfügbarkeit, hohe Altbaubestände und restriktive Denkmalschutzauflagen den Zubau erwartbar einschränken.

Länder mit verbindlichen Solarpflichten oder aktiven Förderprogrammen verzeichnen insgesamt höhere Zubauwerte: hier wird vor allem die fehlende Solarpflicht in den Bundesländern Mecklenburg-Vorpommern, Saarland, Sachsen, Sachsen-Anhalt und Thüringen deutlich.

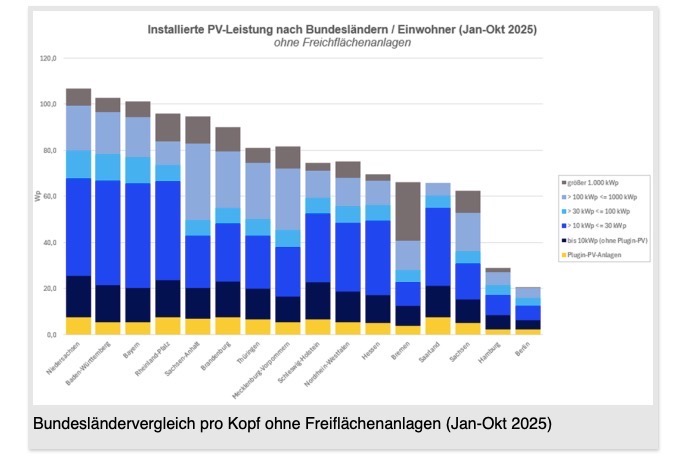

Pro-Kopf-Vergleich: Regionales Engagement für die Energiewende

Die Pro-Kopf-Betrachtung des PV-Zubaus (ohne Freiflächenanlagen) zeigt wie zu erwarten geringere regionale Unterschiede, aber auch hier liegen zwischen dem stärksten (Niedersachsen: 106,8 Wp) und dem schwächsten Bundesland (Sachsen: 62,6 Wp) immerhin über 40 Prozent.

Die Ursachen für die regionalen Unterschiede sind vor allem struktureller Natur. Laut aktueller Branchenanalysen des BSW-Solar bremsen insbesondere Verzögerungen beim Netzanschluss, Personalmangel in den zuständigen Behörden sowie unklare Netzkapazitäten den Ausbau aus. Die vom Bundesministerium für Wirtschaft und Energie geförderte BePart-Studie verschiedener Forschungseinrichtungen bestätigt dieses Bild:

In vielen Regionen ist der Netzanschluss inzwischen einer der zentralen Flaschenhälse des PV-Ausbaus und verzögert Projektplanungen teils um Monate.

Ob sich der Markt zum Jahresende stabilisiert, bleibt offen. Das günstige Preisniveau und freie Kapazitäten im Handwerk könnten für eine Belebung sorgen, vorausgesetzt, Planungssicherheit und Verlässlichkeit kehren zurück. „Die strukturellen Hürden sind bekannt, jetzt müssen die politischen Instrumente auch wirken“, so Jan Paul Dahm. „Solarpflicht und Förderung dürfen keine Symbolpolitik bleiben – sie müssen in den Betrieben und bei den Bauherren ankommen.“

Die Fachgroßhändlerin EWS stellt auf der Solar Solutions 2025 in Düsseldorf auf Stand A4 aus.

Quelle: EWS GmbH & Co. KG / Bundesnetzagentur | www.solarserver.de © Solarthemen Media GmbH