PV-Zubau November 2025: Anstieg nur von Großprojekten getragen

Grafik: EWS GmbH & Co. KG

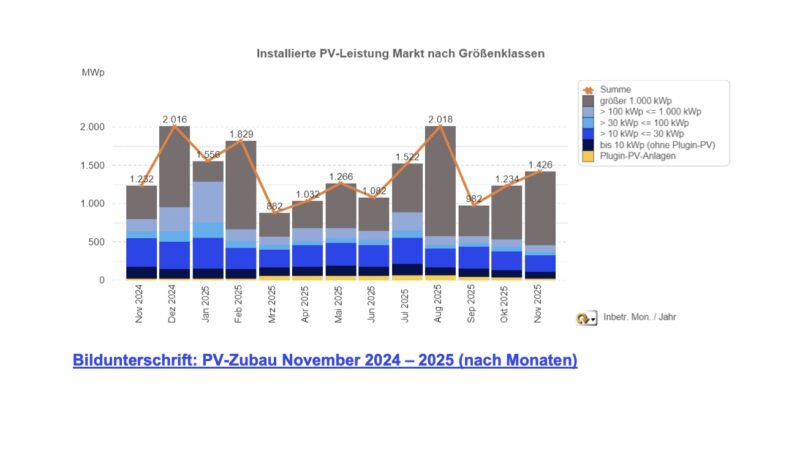

Grafik: EWS GmbH & Co. KGDer Photovoltaik-Zubau steigt im November von 1.232 Kilowattpeak (kWp) auf 1.426 kWp. Der Zuwachs geht jedoch nicht auf private oder klassische gewerbliche Aufdachanlagen zurück. Maßgeblich sind wenige große Projekte, die statistisch erst jetzt wirksam werden. Ihre tatsächliche Installation dürfte teils Monate zurückliegen.

Anlagen unter 1.000 kWp reagieren sensibel auf Unsicherheiten im Markt. Dazu zählen unklare Förderbedingungen, regulatorische Fragen und Energiepreiserwartungen. Entsprechend bleibt der Gesamtzubau trotz des Monatsanstiegs unter dem politisch vorgesehenen Ausbaupfad. Schon der Wegfall eines einzelnen Großprojekts hätte den Zubau unter das Niveau des Vormonats und des Vorjahres gedrückt.

Speicherzubau im November 2025: Saisonverlauf mit strukturellen Verschiebungen

Auch der Speicherzubau folgt im November dem bekannten Muster. Der rechnerische Zubau steigt von 381 auf 526 Megawattstunden (MWh). Getragen wird dieser Anstieg ebenfalls von wenigen Großprojekten. Heim- und Gewerbespeicher verzeichnen dagegen weiter rückläufige Zahlen.

Damit verschiebt sich die Marktdynamik. Wertschöpfung und Nachfrage verlagern sich vom breiten Heimspeichermarkt hin zu größeren, projektgetriebenen Investitionen. Regionale Installationsbetriebe spüren diese Entwicklung besonders deutlich. Der Markt wächst statistisch, verliert aber in der Breite an Stabilität.

Eigenverbrauch und Energiemanagement gewinnen an Bedeutung

Zeitgleich verbessern sich die strukturellen Rahmenbedingungen für Speicherlösungen. Steigende Netzentgelte erhöhen den wirtschaftlichen Anreiz, selbst erzeugten Strom möglichst effizient zu nutzen. Hinzu kommt ein stärkerer Fokus auf Eigenverbrauch und neue regulatorische Optionen ab 2026.

Eine zentrale Rolle spielen dabei Home-Energy-Management-Systeme (HEMS). Sie verknüpfen PV-Anlage, Speicher, Wallbox und Wärmepumpe digital. Ziel ist es, Erzeugung und Verbrauch intelligent zu steuern. Dadurch lassen sich Kosten senken und Lastspitzen vermeiden.

EWS-Geschäftsführer Jan Paul Dahm beschreibt den Trend so: Endkund:innen fragten zunehmend nach integrierten Lösungen statt einzelner Komponenten. Wichtig seien Transparenz beim Energiefluss und nachvollziehbare Einsparpotenziale. Diese Entwicklung dürfte den PV-Vertrieb im kommenden Jahr maßgeblich prägen.

Zusätzliche Impulse kommen vom bidirektionalen Laden. Mit der im November beschlossenen Abschaffung der Doppelbesteuerung entfällt eine zentrale wirtschaftliche Hürde. Strom kann künftig attraktiver im Elektrofahrzeug gespeichert und bei Bedarf ins Hausnetz zurückgespeist werden. Hersteller:innen integrieren entsprechende Funktionen zunehmend in neue Gerätegenerationen.

Prognosen für 2026: Wachstum ja, Risiken im Kleinanlagenbereich

Die Übertragungsnetzbetreiber:innen sehen Photovoltaik weiterhin als zentralen Wachstumstreiber der Energiewende. Ihre aktuelle Mittelfristprognose bestätigt steigende Zubaupotenziale auf Dach- und Freiflächen. Gleichzeitig verweisen sie auf Risiken im Segment kleiner Anlagen.

Genannt werden Nachfrageunsicherheiten, Genehmigungsverzögerungen und Engpässe beim Netzanschluss. Diese Faktoren bremsen bereits heute den PV-Zubau im Aufdachbereich. Erwartet steigende Netzentgelte erhöhen zusätzlich den Druck, Eigenverbrauch und Lastmanagement zu optimieren.

Ab 2026 eröffnet die Novelle des Energiewirtschaftsgesetzes neue Spielräume. Verbesserte Bedingungen für Eigenverbrauch, Mieterstrom, Energy Sharing und die netzdienliche Steuerung von Verbrauchseinrichtungen sollen Photovoltaik- und Speicherlösungen wirtschaftlicher machen. In Kombination mit Energiemanagementsystemen entsteht weiteres Optimierungspotenzial über die reine Stromerzeugung hinaus.

Vom Zubau zur Integration – Fazit der Marktanalyse

Insgesamt bleibt das Marktbild unausgewogen. Großanlagen und Großspeicher stabilisieren die Zubauzahlen, während der Kleinanlagenmarkt unter Druck steht. Der Fokus verschiebt sich zunehmend von installierter Leistung hin zu Funktionalität und Systemintegration.

„Entscheidend wird, wie gut Angebote PV, Speicher, Wärmepumpe und Mobilität miteinander verbinden. Für Installationsbetriebe steigen die Anforderungen – und die Chancen, ihren Kundinnen und Kunden einen höheren Nutzen zu bieten“, fasst Jan Paul Dahm zusammen.

Die Bundesnetzagentur bietet weitere Auswertungen zur Entwicklung des Zubaus sowie Details zur Einspeisevergütung und Fördersätze.

Quelle: EWS GmbH & Co. KG | www.solarserver.de © Solarthemen Media GmbH