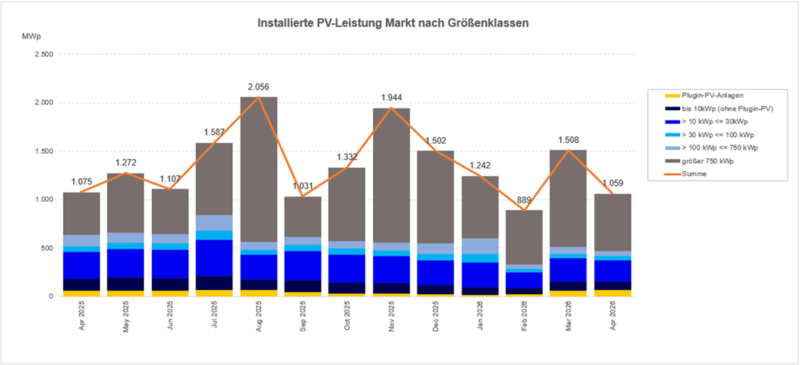

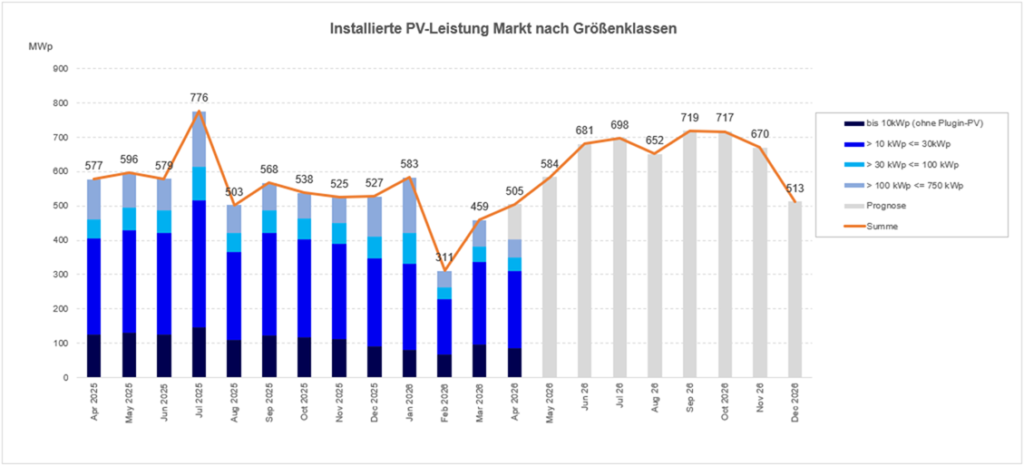

PV-Zubau April 2026: Statistik unterschätzt Marktbelebung im Dachsegment

Grafik: EWS GmbH & Co. KG

Grafik: EWS GmbH & Co. KGNachmeldungen verzerren April-Statistik

Die Analyse der April-Statistik steht unter dem Vorbehalt besonders hoher Nachmeldungen. Anlagenbetreiber haben nach Inbetriebnahme einen Monat Zeit, ihre Anlage im Marktstammdatenregister einzutragen. In Monaten mit reduzierter Betriebsaktivität verschiebt sich dieser Rhythmus erfahrungsgemäß nach hinten. Genau das zeigt sich im April 2026 – verstärkt durch die Osterwoche. Betroffen ist vor allem das Dachsegment, wo Inbetriebnahmen häufig mit Verzug gemeldet werden. Bei Freiflächenprojekten im zweistelligen Megawattbereich können Nachmeldungen zusätzlich starke statistische Ausschläge erzeugen. Da dieses Segment die Auslastung im lokalen Handwerk kaum beeinflusst, gelten Dachanlagen als eigentlicher Gradmesser der Branchenentwicklung.

Aufwärtstrend im Dachsegment setzt sich im Jahresverlauf fort

Im Dachsegment – bei Anlagen bis 750 kWp – zeigt die Stimmung laut EWS eine klare Aufwärtstendenz. Die Gründe für diese Marktbelebung sind Nachholeffekte nach einem wetterbedingt schwachen Jahresauftakt, die befürchteten EEG-Änderungen 2027 sowie ein Nachfrageschub infolge geopolitischer Spannungen.

Zusammen mit dem wachsenden Interesse an der Sektorenkopplung, vor allem im Bereich E-Mobilität und Wärmepumpen, und der steigenden Nachfrage im Gewerbebereich sind das die treibenden Faktoren der positiven Entwicklung.

Gewerbe holt auf

Besonders deutlich zeigt sich der Wandel im gewerblichen Dachsegment. Nach Unternehmensangaben entfielen in Q1/2026 bereits 60 Prozent der installierten Gesamtleistung auf gewerbliche Anlagen – 2023 waren es noch rund 25 Prozent.

Das unerschlossene Potenzial auf Industrie- und Logistikdächern ist enorm: Branchenexperten schätzen, dass über 80 Prozent der geeigneten Flächen noch ungenutzt sind. Für Gewerbebetriebe mit hohem Eigenverbrauch rechnen sich PV- Anlagen inzwischen auch ohne staatliche Förderung. Steuerliche Instrumente wie der Investitionsabzugsbetrag nach § 7g EStG machen die Investition zusätzlich attraktiv. Der gewerbliche Bereich dürfte das Dachsegment in den kommenden Monaten mehr und mehr bestimmen.

Sektorenkopplung durch E-Mobilität und Wärmepumpen

Die Kombination aus PV-Anlage, Batteriespeicher, Wärmepumpe und Elektrofahrzeug hat sich als bevorzugtes Gesamtsystem für Eigenheimbesitzer und Gewerbebetriebe etabliert. Wer eine Wärmepumpe betreibt oder ein Elektroauto fährt, hat einen höheren Eigenverbrauch und damit einen stärkeren wirtschaftlichen Anreiz für eine eigene Solaranlage. Der Bundesverband Wärmepumpe rechnet für 2026 mit rund 330.000 Neuinstallationen und die Zulassungszahlen batterieelektrischer Fahrzeuge steigen weiterhin.

Geopolitik befeuert Nachfrage nach Energieunabhängigkeit

Steigende Strom- und Benzinpreise infolge des Konflikts im Mittleren Osten verstärken den Wunsch nach eigener Energieversorgung. Der Solarfachhandel nimmt Unabhängigkeit und Versorgungssicherheit als starke Kaufmotive wahr. EWS-Geschäftsführer Jan Paul Dahm bringt es auf den Punkt: „Unabhängig werden wir nur in Kombination mit Speichern und indem wir künftig stärker auf Eigenverbrauch statt auf Einspeisung setzen. Hier kommt der Photovoltaik die entscheidende Rolle zu.”

Speichermarkt wächst – Fokus auf Private und Gewerbe

Im ersten Quartal 2026 wurden nach Unternehmensangaben mehr als zwei Gigawattstunden neue Speicherkapazität in Betrieb genommen. Den größten Anteil daran haben Großspeicherprojekte. Diese werden jedoch selten vom lokalen Handwerk bedient. Relevanter für Installateure und Planer sind private Hausspeicher und gewerbliche Speichersysteme – beide Segmente entwickeln sich nach Angaben von EWS dynamisch. Die Treiber sind dieselben wie im PV-Markt: Eigenverbrauchsoptimierung, Sektorenkopplung und Energieunabhängigkeit.

Ausblick: Solides Geschäftsjahr erwartet

Für den weiteren Jahresverlauf prognostiziert EWS im Dachsegment eine Fortsetzung des Aufwärtstrends. Dem saisonalen Muster folgend dürfte die Nachfrage in den Sommerferien und zum Jahresende leicht nachgeben. Insgesamt bietet 2026 nach Einschätzung des Unternehmens Aussicht auf ein solides Geschäftsjahr für die PV-Branche.

Quelle: EWS GmbH & Co. KG | www.solarserver.de © Solarthemen Media GmbH